【2023年版】キャッシュレス決済の種類とメリットを徹底解説!キャッシュレス化率は36%に急上昇!

2023.10.17

キャッシュレス決済とは、現金を使わずに電子的に支払いを行う方法です。コロナ禍で現金決済が減少し、2022年度にはキャッシュレス化率が36%に急上昇しました。キャッシュレス決済は、便利で安全で環境に優しいというメリットがありますが、利用料金や利息、手数料などのコストがかかる、セキュリティやプライバシーのリスクが高まる、利用可能な店舗やサービスが限られるなどのデメリットもあります。その他、普及率やセキュリティなどの課題もあります。今回は、キャッシュレス決済の歴史から種類まで、詳しくご紹介します。

主なキャッシュレス決済手段の起源と特徴

キャッシュレス決済には、様々な種類がありますが、ここでは主要な5つの手段を紹介します。

①クレジットカード

クレジットカードは、カード会社が店舗に代わって代金を立て替え、後日カード利用者がカード会社に支払う仕組みです。日本で最初に発行されたクレジットカードは、1961年に日本ダイナースクラブとJCBが同時期に発行したものです。日本ダイナースクラブは1958年に設立された日本初のクレジットカード会社でした。クレジットカードは、ポイントやマイルなどの特典や、分割払いやリボ払いなどの支払い方法が選べるというメリットがありますが、利用料金や利息が発生する場合もあるので注意が必要です。

②プリペイドカード

プリペイドカードは、あらかじめ金額をチャージしておき、その範囲内で支払いができる仕組みです。日本で最初に普及したプリペイドカードは、1982年に日本電信電話公社(現NTT)が発行したテレホンカードです。テレホンカード以前にも1971年に東京都交通局(現東京都営交通)が発行した「地下鉄乗車券」や1979年に日本航空が発行した「JALカード」などのプリペイドカードも存在しました。プリペイドカードは、残高管理がしやすく、無駄遣いを防げるというメリットがありますが、有効期限や利用可能な店舗が限られる場合もあるので注意が必要です。

③ 電子マネー

電子マネーは、非接触型ICチップを搭載したカードやスマートフォンなどで支払いができる仕組みです。日本で最初に開発された非接触型ICチップ技術は、1994年に東芝が開発した「MIFARE」です。ソニーの「Felica」は1996年に開発された非接触型ICチップ技術の一種で、2001年にJR東日本の「Suica」に搭載されて広まりました。電子マネーは、小銭を持ち歩かなくてもよく、素早く支払いができるというメリットがありますが、チャージする際に手数料がかかる場合や、紛失や盗難にあった場合の対応が難しい場合もあるので注意が必要です。

④ デビットカード

デビットカードは、カードを使って支払った金額が即時に銀行口座から引き落とされる仕組みです。日本で最初に本格的にサービスを開始したのは、2000年に「日本デビットカード推進協議会」(現「日本デビットサービス協議会」)が「J-Debit」を始めたときです。デビットカードは、現金と同じ感覚で使えるので、借金をしないというメリットがありますが、口座残高が不足している場合や、不正利用された場合の返金が遅れる場合もあるので注意が必要です。

⑤ QRコード決済

QRコード決済は、スマートフォンのアプリで店舗や消費者のQRコードを読み取って支払いができる仕組みです。日本で最初に開発されたQRコード決済サービスは、2002年にNTTドコモが日本コカ・コーラや伊藤忠商事と共同で開発した「Cmode(シーモ)」です。実際にサービスを開始したのは2003年からでした。現在では、PayPayやLINE Payなどが普及しています。QRコード決済は、アプリ内で残高やポイントなどを管理できるというメリットがありますが、個人情報や口座情報の漏洩や不正利用の危険性もあるのでセキュリティ対策が重要です。

キャッシュレス決済の3つの支払い方法

キャッシュレス決済には、支払い方法の違いによって3つのタイプがあります。

・前払い(電子マネー、プリペイドカードなど)

カードやスマートフォンに前もって金額を入金します。その後、入金したカードやスマートフォンを使って支払う方法です。前払い式のキャッシュレス決済は、残高管理がしやすく、無駄遣いを防げるというメリットがあります。

・後払い(クレジットカードなど)

クレジットカードで決済された金額は、店舗の代金をカード会社が立て替える形になります。その後、カード利用者はカード会社に支払う方法です。後払い式のキャッシュレス決済は、ポイントやマイルなどの特典や、分割払いやリボ払いなどの支払い方法が選べるというメリットがあります。

・即時払い(デビットカードなど)

カードを読み取ることで、即時、自分の銀行口座から決済金額を支払う方法です。即時払い式のキャッシュレス決済は、現金と同じ感覚で使えるので、借金をしないというメリットがあります。

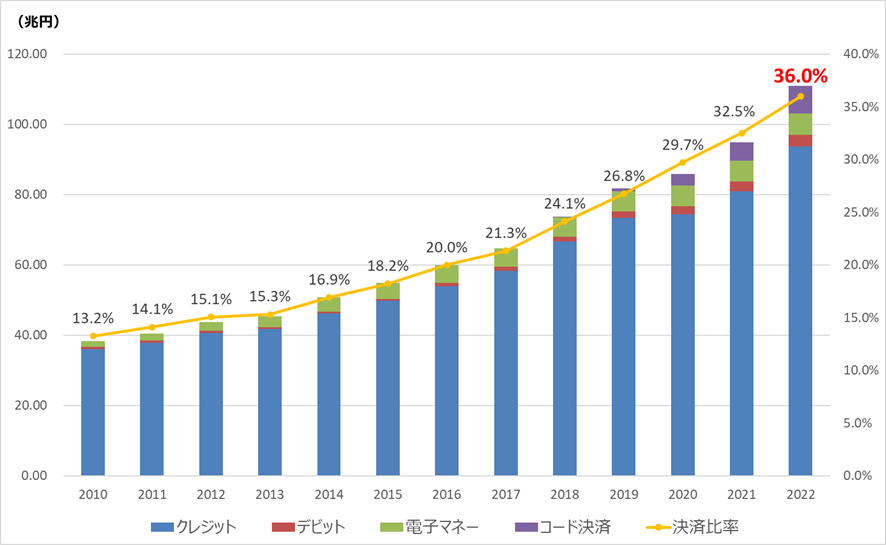

キャッシュレス決済の利用状況と今後の展望 キャッシュレス決済の利用状況は、年々変化しています。以下のグラフは、2020年度から2022年度までのキャッシュレス化率です。

出典:経済産業省「2022年のキャッシュレス決済比率を算出しました」

グラフからわかるように、2020年度はコロナ禍の影響で現金決済の割合が28.4%と大幅に減少しました。しかし、2021年度は緊急事態宣言の解除や経済活動の回復に伴って、現金決済の割合が32.6%と回復傾向にありました。そして、2022年度はキャッシュレス決済の普及や利便性の向上によって、キャッシュレス化率が36.0%と前年度から7.6ポイントも上昇したことが発表されました。これは、日本政府が掲げる2025年までの40%という目標に近づいていることを示しています。

今後のキャッシュレス決済の展望

以下にキャッシュレス決済の今後についてまとめました。

・キャッシュレス決済の種類やサービスが増えることで、消費者の選択肢や利便性が高まることが期待されます。例えば、オンライン決済やバイオメトリクス認証などの新しい技術やサービスが普及する可能性があります。

・キャッシュレス決済のセキュリティやプライバシーの保護が重要な課題となります。個人情報や口座情報の漏洩や不正利用などのリスクを防ぐために、法律や規制、技術的な対策などが必要です。

・キャッシュレス決済の普及に伴って、現金を使う機会や必要性が減ることで、社会や経済に影響を与えることも考えられます。例えば、現金を持たない生活や社会が広まることで、財布や小銭入れなどの文化や習慣が変わったり、紙幣や硬貨の発行量や流通量が減ったりする可能性があります。

まとめ

以上が、キャッシュレス決済に関する記事です。キャッシュレス決済は、私たちの生活や社会を変えていく可能性を秘めた革新的な技術です。この記事では、キャッシュレス決済の歴史や特徴、支払い方法、利用状況、今後の展望などを紹介しました。キャッシュレス決済に興味がある方は、ぜひ参考にしてみてください。

資料請求・お問い合わせ

レジのアウトソーシングや教育など各種サービスの資料をご用意しております。

資料請求・ご相談など、お気軽にお問い合わせください。

お電話でのお問い合わせはこちら